其实在马来西亚,“高收入者信托规划”最核心的目的就是买一个“确定性”。只要你拥有保单、房产或公司股权,这种规划就是为了在突发状况下,防止资产进入漫长的冻结期。判断一个规划是否到位,关键看它能不能在不确定的商业环境中,为你和家人守住最后一道防线。

第一步:先看清楚你手上的“资产拼图”

讲真的,很多在 KL 打拼的小老板,或者是收入很高的专业人士(像医生、律师),最常犯的错误就是觉得信托只是为了放 Cash。其实,如果你去问那些已经在做“高收入者信托规划”的朋友,他们会告诉你,现金只是最基础的一环。

在大马,最容易卡住的地方通常是公司股权和房产。很多老板的资产 80% 都在公司里,万一有一天(Touch wood 说句)人不在了,那些股份会直接被 Frozen。家属不懂生意,公司又因为股权被冻结无法分红,这种尴尬的情况在吉隆坡的商圈屡见不鲜。所以,第一步一定要先盘点你的“隐形资产”,包括:

- 公司股份(Shares)

- 联名或个人名下的 Property

- 还没做 Nomination 的保险单

- 或者是你想保护公司股权不因意外中断的合伙协议

只有看清了这些资产的结构,你才能知道那道“墙”要筑在哪里。

第二步:筑起那道“老板必备”的资产防火墙

老实说,生意做得再大,如果没有风险隔离(Asset Segregation),那也只是“裸奔”。不少在新山经营出口贸易的朋友跟我分享过,他们最怕的不是生意亏钱,而是生意上的官司或者负债连累到家里的房子和存款。

这时候,大马老板必备的资产防火墙就排上用场了。实际的做法是,通过设立信托,将个人资产的法定所有权转移到信托名下。这样一来,信托里的资产就和你的个人债务完全剥离了。即便生意上遇到不测,信托里的钱依然是即使生意失败也能留给家人的钱。

这里有一份大马高收入群体常做的资产对冲参考表:

| 资产类别 | 常见风险点 | 信托规划的“攻略” |

|---|---|---|

| 公司股份 (Sdn Bhd) | 合伙人纠纷、资产冻结 | 设立 Buy-Sell Trust,确保股权平稳过渡。 |

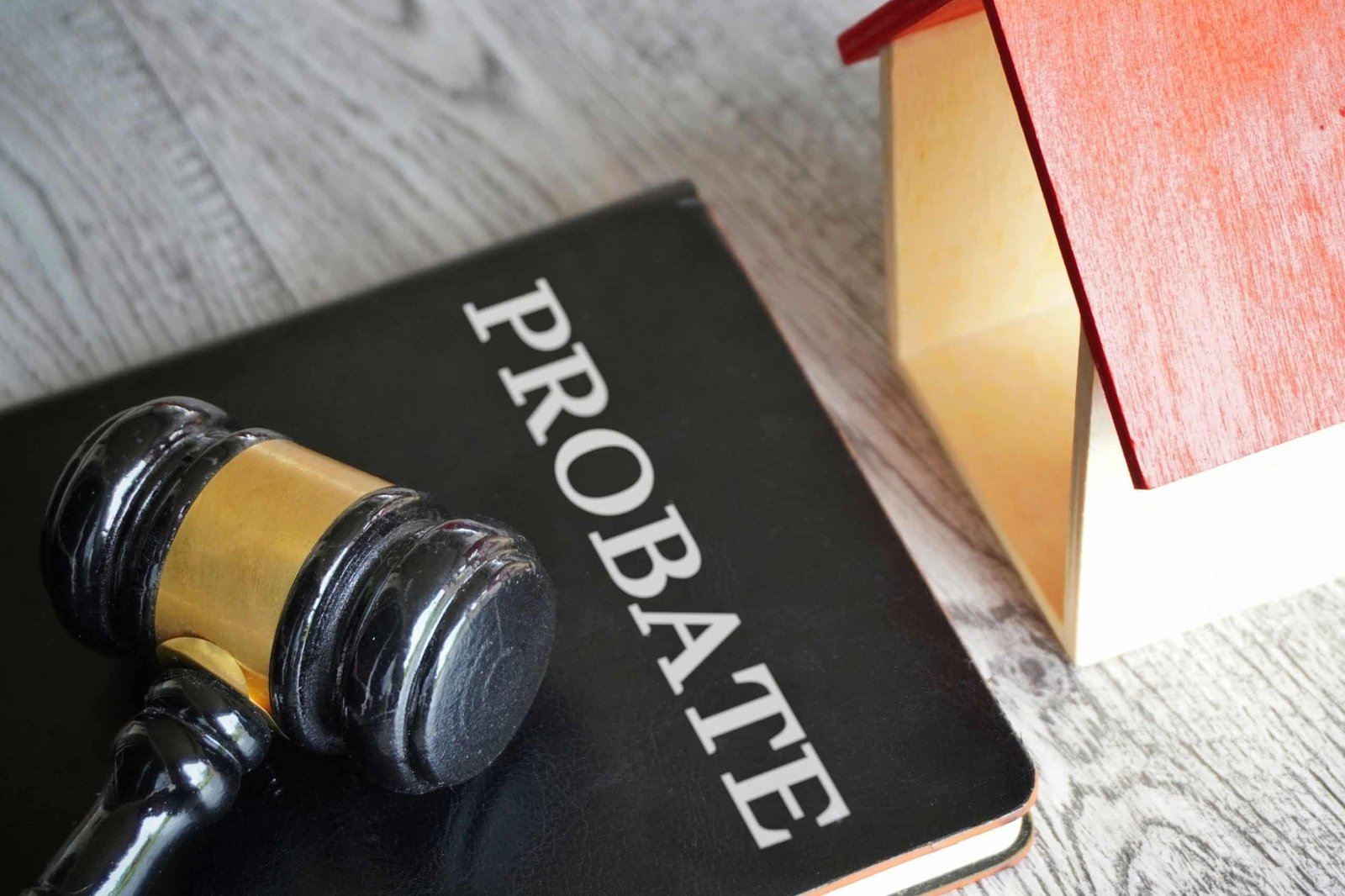

| 现金/定期 | 遗嘱认证期太长(Probate) | 转化成现金流,绕过法院程序即时发放。 |

| 专业责任 (Professional) | 职业诉讼风险(医生/律师) | 利用信托进行合规的风险规避。 |

| 海外资产 | 税务复杂、继承困难 | 通过家族办公室模式统筹,应对税务变化。 |

第三步:别只分钱,要学会“分时间”

很多在槟城或者怡保的 uncle 安替,最担心的就是孩子太早拿到一大笔钱会挥霍掉。简单来讲,信托的一大攻略就是“分批给”。

与其在遗嘱里写“全部留给孩子”,不如在信托里写:

- 为孩子准备专属的教育和创业金:21岁拿多少读大学,25岁拿多少启动创业。

- 退休后雷打不动的养老现金流:确保自己和配偶每个月都有固定的 Allowance,而不是看孩子的脸色。

这种“精准控制”是普通遗嘱做不到的。在这样的情况下,像 Global Asset Trustee(M)Berhad 这样的单位,通常会扮演较中立、偏行政或协助性质的角色,负责根据你设定的规则,准时、准量地把钱交到对的人手上。

第四步:2026 合规年,如何避开“空壳”陷阱?

其实很多人不知道,现在的监管(尤其是 LHDN 和 Section 82B)越来越严。如果你的信托只是随随便便签一张纸,里面没有任何实际的资产转移或者行政记录,未来很可能会被质疑其真实性。

在高收入者的圈子里,大家现在的趋势是向“正规军”靠拢。如果你有打算做家族办公室在马来西亚的落地,或者是想知道高收入者如何合法省下遗产税(虽然大马还没正式重推,但预防总是好的),找一个专业的受托机构来做后台行政支援是必须的。这样不仅能保证私密性,更能在遇到税务稽查时,提供完整的合规文件。

走访了这么多大马家庭,我发现最有智慧的理财方式,其实不是赚最后一分钱,而是给未来的自己留一个“撤退方案”。高收入者信托规划听起来很深奥,但拆解开来,无非就是提前把地基打稳。在大马这个瞬息万变的市场,提早筑起那道防火墙,你才能在吉隆坡的茶室里,真正安心地喝那一杯 Kopi O。

官网:globalassettrustee.com

Email:admin@globalassettrustee.com.my

联系方式:03-9771 5159

地址:A-13-4, Block A, Northpoint, 1, Medan Syed Putra Utara, Mid Valley City, 59200 Kuala Lumpur, Wilayah Persekutuan Kuala Lumpur

💬 为什么专业人士都在说 2026 年不能再做“空壳信托”了?MITRS 系统真的能一眼看出我的资产有没有实质转移吗?

整理了关于 Section 82B 新规、MITRS 提交要求以及 2030 年前境外收入豁免的最新实战疑问。