【财经快报 | 吉隆坡讯】

2025年伊始,一场围绕【 EPF提款 】的政策改革席卷全国,数百万名雇员重新审视他们的储蓄账户。雇员公积金局(KWSP)正式推行的EPF 2025政策,不仅改革了KWSP提款流程,更重塑了马来西亚民众的退休金规划观念。

许多人或许仍未意识到,这项改革,不仅影响你现在能否提款,更深刻地牵动着你未来数十年的生活质量。本台特派财经记者深入剖析,为您全面解读新政背后的机会与风险。

新时代来临:【 EPF提款 】政策全面进化,弹性与责任并重

近年来,大马人民对于公积金制度的认知发生巨大变化。从早期的“强制储蓄”,到如今的“智慧提款”,政策导向也逐渐转向“灵活操作但自负后果”。而此次EPF 2025政策,正是这种转变的缩影。

新政策最引人关注的变化包括:

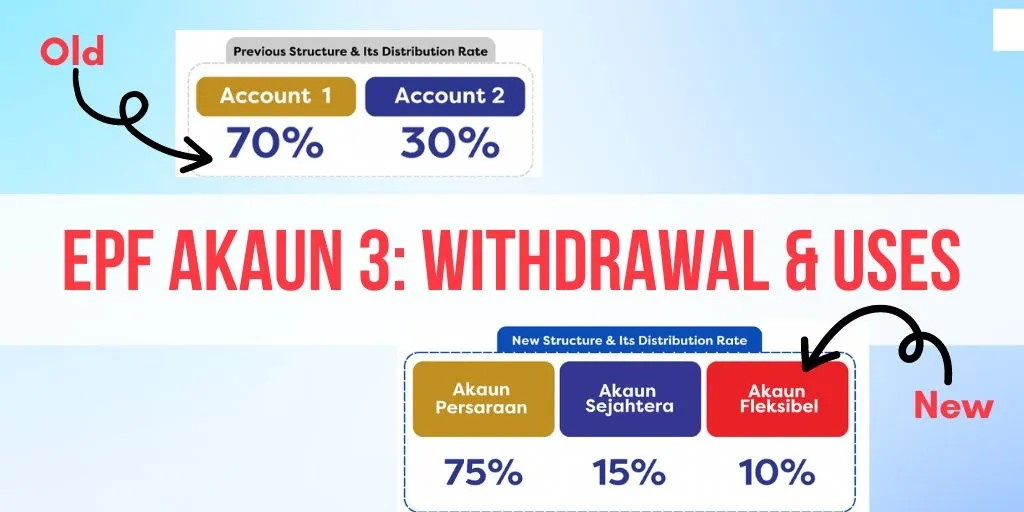

- “账户三(Account 3)”启动:每月贡献额中最高10%将自动划入Account 3,可随时提款;

- 提款警告系统:系统将提示提款对未来退休金的影响;

- 提款上限与次数控制:防止过度提领,保障长期财务安全。

毫无疑问,这些机制提升了提款自由度,但同时也考验民众的财商素养。“提款自由”从未意味着“提款没有代价”。

一图看懂:最新KWSP提款流程(2025版)

为了适应新时代需求,KWSP官网与MyEPF APP同步升级。以下是简化后的KWSP提款流程:

- 登入KWSP线上平台;

- 选择提款类别(购屋、教育、医疗、紧急支出等);

- 系统自动验证提款资格与可提额度;

- 上传所需文件(身份证、证明信等);

- 系统进行风险评估与政策匹配;

- 最快3天到账,慢则7天内审批完成。

特别注意的是,每一笔提款都将留下记录,用于将来的贷款信用或福利评估。这意味着,频繁提款可能影响你未来的金融形象。

理财专家警告:提款不是万能钥匙,而是人生的选择题

尽管政策放宽了提款门槛,但理财专家纷纷呼吁,公众务必以退休金规划为前提,谨慎使用Account 3资金。

知名理财顾问黄美华指出:“提款的确能解决当下的问题,但长期来看,如果我们未妥善规划退休,到了55岁可能连基本生活都难以维持。”

她提出“3R”提款原则供民众参考:

- Review(回顾):分析自己实际财务状况;

- Rethink(重新思考):这笔提款是否必要?是否有替代方式?

- Replan(重新规划):提款后如何补回这笔损失?

她进一步指出,许多人在职场前期因为小问题频繁提款,到退休时才惊觉户口余额已寥寥无几,这不仅影响生活质量,也加重社会福利负担。

EPF提款 2025政策深度剖析:释放自由的同时,也交还责任

这一次的改革有别于以往的“紧急对策”式提款措施,它更像是一场全民理财教育实验。我们总结出三大核心改革:

1. 灵活提款账户(Account 3):从“储蓄型账户”转向“应急账户”

你可以更自由地提取资金应对日常开销,但频繁提款将减少退休时可用金额。

2. 提款警示机制上线:系统提示“未来余额不足风险”

人工智能评估未来风险,模拟你60岁后的可用金额,让你看清每次提款的长期后果。

3. 个性化退休预测服务:模拟每年可支配金额

民众可输入预期退休年龄、生活习惯、健康状况等,系统自动预测退休后开销,提供规划建议。

这些机制不仅提升透明度,更倒逼大众认真对待自己的老年生活。

退休金规划新思维:从“钱够用”到“活得好”

在采访过程中,我们发现许多受访者仍抱有“有房、有孩子、退休自然没问题”的观念。但事实上,根据KWSP数据,目前55岁以上的大马会员中,超过60%户口余额低于RM50,000。

你可能活到80岁,但如果退休金只够用5年,剩下的20年靠什么生存?因此,退休金规划已不再是富人的专利,而是每一个工薪族都必须面对的现实课题。

总结:你对提款的每一个决定,都在为未来的自己写下结局

EPF提款政策的革新,不是简单地放宽或限制,而是将选择权还给你自己。但也正因如此,我们更应在“取”与“不取”之间,慎之又慎。

2025年,你不能再像过去那样“想提就提”;而是要像投资者一样,评估回报、思考风险、设定目标。

因为今天的提款决定,正是明天的退休生活原型。